遺贈・相続財産の寄付

近年、ご自身の財産を遺言で寄付することを検討されている方や、相続財産の寄付をお考えの方など、あたたかいお気持ちをおうかがいすることが増えてきています。

私たち朝日新聞厚生文化事業団は、皆さまの思いを社会福祉事業を通じて未来の世代へつなぐ遺贈や相続財産の寄付を、お受けしております。

- 朝日新聞厚生文化事業団に遺贈した財産は、相続税の課税対象外になります。

- 朝日新聞厚生文化事業団に相続財産から寄付した財産は、相続税がかかりません。

- 金額の指定はありません。少額からお受けしています。

- 使い道をご指定いただくことが出来ます。

(例:こどもの奨学金に使ってほしい、災害支援に使ってほしい)

朝日新聞厚生文化事業団の活動をみる

※ PDFが開きます。

専門家による無料相談(初回60分)ご利用いただけます

司法書士の村山澄江さんと、遺贈、相続財産寄付相談について提携を結んでいます。

遺贈について専門家に相談したい方は、ぜひご利用ください

お申し込みは、電話かお問い合わせフォーム「無料相談を申し込む」から。

村山澄江 さん

司法書士、認知症サポーター、承諾寄付診断士。著書に「今日から成年後見人になりました(自由国民社)」など。生前対策の対応実績1500件以上。

お電話:0120-600-668

※遺贈など先候補として、当事業団をご検討いただいている方に限らせていただきます。

※ご相談にともない、ご寄付をお願いすることはありません。

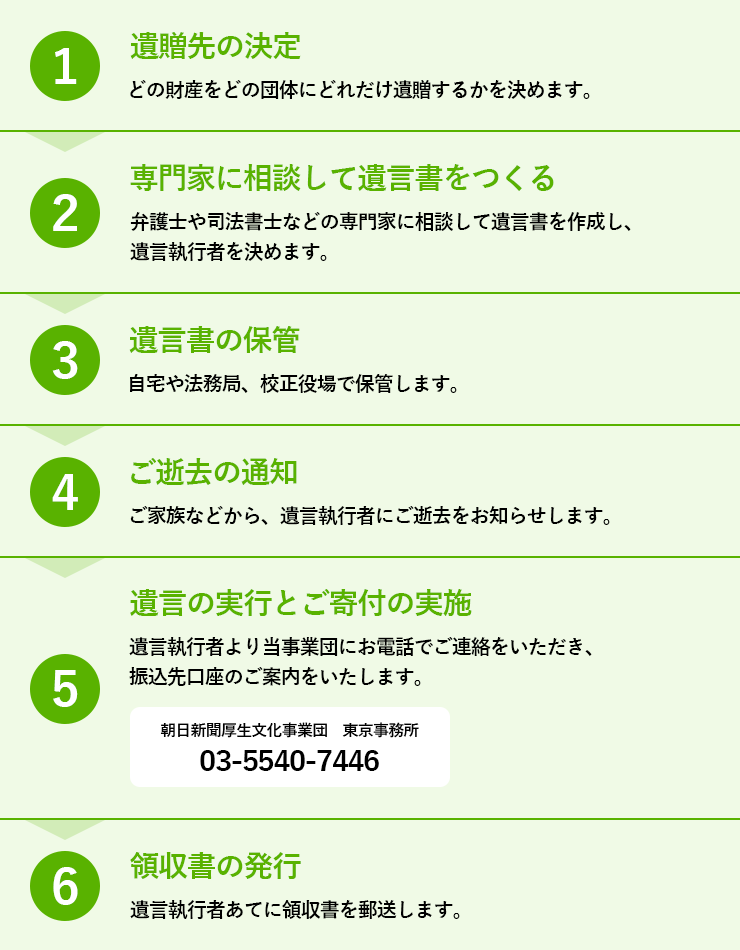

遺贈とは?

遺贈とは、遺言書をつくり、自分が亡くなった後に遺産から団体などに寄付することです。朝日新聞厚生文化事業団への遺贈のながれをご説明します。

朝日新聞厚生文化事業団への遺贈のながれ

遺贈での注意点

遺留分について

配偶者と子どもには財産の一定の受け取り分が定められています。配分については専門家と相談のうえ、慎重にご検討ください。

遺言書作成について

遺言書作成は、専門家に相談することをおすすめします。有効な遺言書を作成するために、専門家へご相談されることをおすすめします。

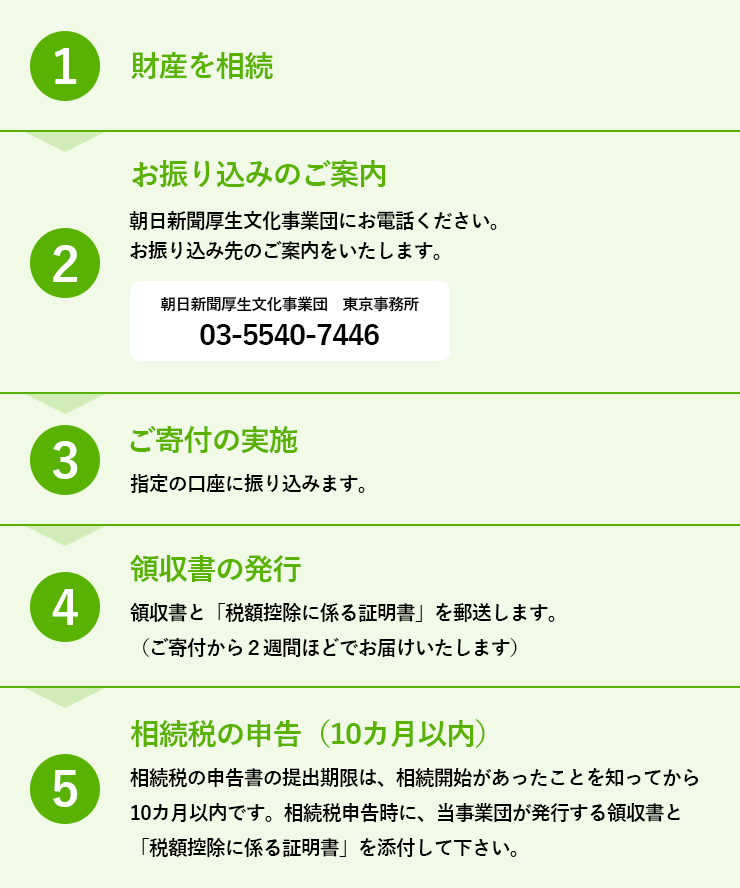

「相続財産からの寄付」とは?

相続財産からの寄付とは、相続した財産から団体などに寄付することです。寄付先が税制優遇団体であれば、寄付した財産は相続税が控除されます。

(※朝日新聞厚生文化事業団に相続財産から寄付した財産は、相続税がかかりません)

朝日新聞厚生文化事業団への「相続財産からの寄付」の流れをご説明します。

朝日新聞厚生文化事業団への「相続財産からの寄付」のながれ

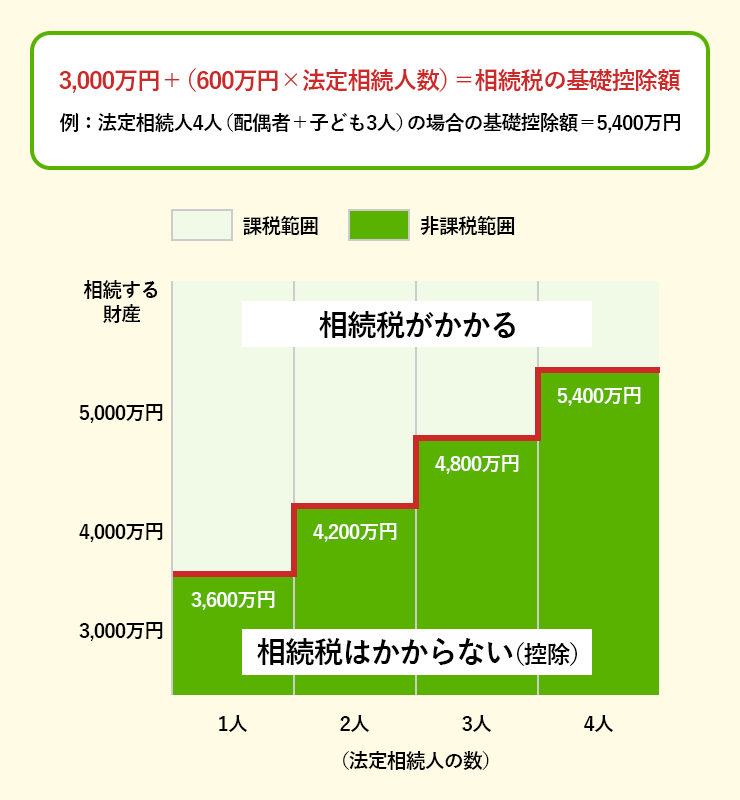

相続税の計算方法

法定相続人が、基礎控除を超える金額(総額)を相続した場合に、相続税が課税されます。基礎控除の計算式は次の通りです。

※控除額は法定相続人の数によって異なり、1人増えるごとに控除額が600万円増加します。

遺贈の作成方法

遺言書には、3つの作成方法があります。

| 自筆証書遺言 | 自筆証書遺言 (法務局保管) |

公正証書遺言 | |

|---|---|---|---|

| 作成方法 | ・本人が自筆 ・財産目録はコピーやパソコンでの作成可 |

・本人が自筆 ・財産目録は、コピーやパソコンでの作成可 |

・公証人が文案を読みあげ、本人が署名・捺印して完成させる ・証人2名が必要 ・出張も可 |

| 保管方法 | 自宅など | 法務局 | 公証役場 (原本を役場に保管、正本と謄本の2部を持ち帰る) |

| 偽造や変造のリスク | あり | なし | なし |

| 紛失のリスク | あり | なし | なし |

| 検認(※) | 必要 | 不要 | 不要 |

| 費用 | なし | 保管する遺言書1通につき3,900円 | 財産の額に応じた公証人手数料(数千~数万円程度) |

| 遺言執行者などへの通知の仕組み | なし | 「関係遺言保管通知」 「遺言者が指定した方への通知」 |

なし |

※検認・・・遺言者死亡後に、相続人などが裁判所において遺言書の確認をする手続き

Topic「不動産などによる遺贈寄付」

不動産や有価証券などのご寄付は、原則として、遺言を執行される方に換価していただくか、司法書士などを遺言執行者に指定し換価していただく形でお受けしております。

売却が難しい場合はお受けできないことがあります。

不動産などの遺贈を検討されている方は、事前にお気軽にお問い合わせください。

お電話:0120-600-668